藤沢駅徒歩5分

ひなた司法書士事務所

ご相談・お問い合わせ

営業時間 平日9時から17時

土曜日9時から11時(予約面談のみ)

定休日 日曜日・祝日

司法書士が外出、ご相談対応中のことがありますので、

事前のご予約をお願いします。

営業時間外の予約についてもお気軽にご相談ください。

相続のいろは

相続に関する基本的なルールを知っておけば、事前に対策をしたり、実際に相続が発生したあとの手続きが進めやすい場合もあります。

最低限知っておいてほしい知識、少し役立つ知識などをわかりやすく説明していますのでご参考にしてください。

わからないことなどがあれば当事務所までお気軽にご相談ください。

- 藤沢駅北口から徒歩5分

- ご相談は無料です。

- お見積もりは無料です。

- 土曜日も予約可能です。

相続の基礎知識

相続とは

相続とは、ある人の死亡(法律用語では「被相続人」と言います。)により、その人の財産に関する地位を、配偶者や子供など一定の身分関係のある人(「相続人」と言います。)が引き継ぐことです。

お墓や仏壇などの祭祀に関する権利は相続財産に含まれるのでしょうか

お墓や仏壇などの祭祀に関する財産は、相続財産とは別に特定の人が承継します。この人のことを「祭祀承継者」と言います。

被相続人が生前もしくは遺言などで祭祀承継者をしている場合はその人、指定がない場合は慣習に従って決めます。

それでも決まらない場合は、家庭裁判所に決めてもらうことになります。

生命保険金や香典は相続財産に含まれるのでしょうか

原則として生命保険金は、相続財産には含まれず受取人の固有の財産です。

ただし、契約者が「被相続人」で、受取人を「被相続人」としていた場合は相続財産に含まれるとされています。

なお、生命保険金は、相続税法上は相続財産として取り扱われます(ただし、非課税枠あり)ので注意が必要です。

香典についても相続財産には含まれません。相続税法上も同じです。一般的には香典の受取人は喪主であり、

喪主が葬式費用などにあてられるべきものであるとされています。ただし、弔慰金は課税対象になることがありますので注意しましょう。

借金も相続しなければいけないのでしょうか

被相続人から引き継ぐ財産には、不動産や預金などのプラスの財産と、借金などのマイナスの財産の両方が含まれます。

プラスの財産だけを引き継ぐことはできません。プラスの財産よりマイナスの財産が多い場合などは、

相続放棄の手続きを検討するべきでしょう。ただし、借金が時効で消滅している場合もありますので、

借金の内容をよく確認し、必要であれば専門家に相談してみましょう。

どちらが多いかわからない場合は、限定承認の手続きをすることもできます。「相続放棄」や

「限定承認」は家庭裁判所での手続きであり、手続きできる期間など規定がありますので注意しましょう。

「相続放棄の手続き」について、くわしくお知りになりたい方は、こちらをご覧ください。

不動産を相続した場合はどうすればよいのでしょうか

不動産を相続した場合は、なるべく早く登記の手続きをしましょう。

不動産登記とは、土地や建物の所在・面積のほか、所有者の住所・氏名などを

法務局(登記所)の帳簿(登記簿)に記載することをいいます。

一般的に不動産を相続した場合、法務局で登記の申請をして新しい名義人の氏名などを登記簿に記載します。

これらの事柄を一般に公開することにより、権利関係などの状況が誰にでもわかるようにし、取引の安全と円滑をはかる役割を果たしています。

詳しくは「不動産相続(相続登記)」をご覧ください。

被相続人名義の預貯金を払い戻すにはどうしたらよいでしょうか

預貯金については法定相続分に応じて、各相続人が相続します。ただし、

金融機関としては一部の相続人が勝手に預金を払い戻したりして、その後トラブルに巻き込まれることを避けるためか

、被相続人の死亡を確認するとその口座を凍結します。

金融機関によって取り扱いが違いますが、一般的には遺産分割が確定した後、金融機関で所定の手続きをした後に払い戻しされます。

遺言執行者が選任されている場合は、遺言執行者が手続きをすることになりますが、

公正証書遺言によって選任された遺言執行者の場合、ほとんどの金融機関では、手続きが速やかに進むようです。

司法書士が手続きを代行することも出来ます。

詳しくは「預貯金・株式の相続手続き」をご覧ください。

相続人は誰がなるのでしょうか

相続が発生したときは、亡くなられた方の財産について、一切の権利と義務が亡くなられた方の相続人に承継されることになっています。

では、相続人は誰になるのでしょうか?民法では、財産を相続できる順位と割合を定めています。これを「法定相続」と言います。

誰が相続人なのか確定には、亡くなられた方の出生から死亡までのすべての戸籍謄本・除籍謄本・改製原戸籍を取り寄せて調べてみる必要があります。

法定相続の順位とは

配偶者がいる場合は常に相続人になります。

第1順位 被相続人の子

第2順位 被相続人の直系尊属

第3順位 被相続人の兄弟姉妹

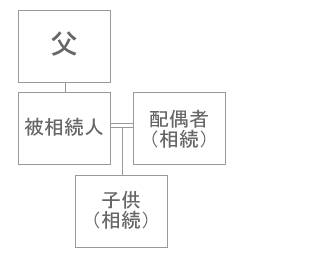

例1)被相続人に配偶者と子供と父がいる場合

→ 配偶者と子供が相続人になります。

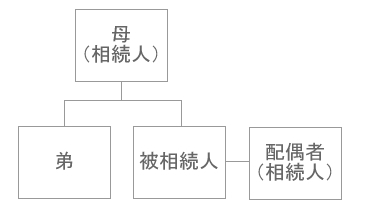

例2)被相続人に配偶者と母と弟がいる場合

→ 配偶者と母が相続人になります。

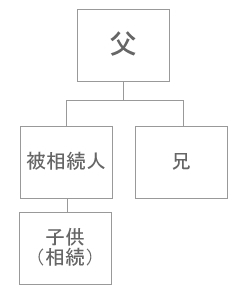

例3)被相続人に子供と父と兄がいる場合

→ 子供が相続人になります。

養子に行った子供には相続権はあるのでしょうか

普通養子の場合、養子に行っても、実の親との関係が断たれるわけではなく相続権はあります。 一方、特別養子縁組によって養子に行った場合は、養子と実の親と親族関係を終了させるので相続権はありません。

なお、普通養子縁組の際に養子に子供がいた場合、その子供には養親の代襲相続権はありません。 反対に縁組後に子供が生まれた場合、その子供には代襲相続権があります。

代襲相続とは

被相続人の相続の開始より前に、被相続人の子が死亡したとき、欠格や廃除により相続権を失ったときは、

その者の子や孫(直系卑属)が相続人に代わって相続します。

また、被相続人の兄弟姉妹が相続人となる場合、被相続人の相続の開始より前に兄弟姉妹が亡くなっている場合は、

兄弟姉妹の子(被相続人の甥姪)が相続人に代わって相続します。

このように相続人に代わって相続することを「代襲相続」といいます。

→ 代襲相続の範囲

相続人が子のとき → 代襲相続人は孫、孫の子…と続く

相続人が兄弟姉妹のとき → 代襲相続人は甥、姪まで

→ 代襲相続と混同しやすい数次相続に注意しましょう

数次相続とは、被相続人が亡くなり、被相続人の相続財産について遺産分割協議などが終了する前に、

その相続人も亡くなり、次の相続が発生した場合をいいます。

具体的には、祖父が亡くなり子供4人が相続したものの、祖父の遺産分割協議が終了する前に、子供のうち1人が亡くなり、

亡くなった子供の子供(つまり孫)が2人いる場合、祖父の遺産分割協議は、子供3人と孫2人で行うことになります。

相続の欠格(相続人になれない)事由とは

民法という法律では、下記の者は相続人になることができないと定めています。

1. 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

2. 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、

又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

3. 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

4. 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

5. 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

ただし欠格事由に該当した相続人に子供がいる場合、子供に代襲相続権が発生します。

推定相続人から相続権を奪いたい場合は

相続について定めている民法という法律では、以下の場合は、家庭裁判所に遺留分を有する推定相続人の廃除

(相続権を奪うこと)を請求できると決めています。

1. 被相続人に対し、虐待をした場合

2. 被相続人に対し、重大な侮辱を加えた場合

3. 推定相続人にその他の著しい非行があった場合

排除をするには、被相続人が生前に家庭裁判所にも請求するか、もしくは遺言によっても可能です。

遺言に排除に関する事項が記載してある場合、遺言執行者は遺言の効力が発生してから家庭裁判所に排除の請求をします。

ただし排除した推定相続人に子供がいる場合、排除しても子供に代襲相続権が発生しますので注意しましょう。

排除を取り消ししたくなった場合は、いつでも家庭裁判所で取り消しの請求をすることができます。

法定相続割合とは

現在の民法に定める「法定相続」による相続割合は以下のようになります。ただし、相続人全員で遺産分割協議をする場合、 各相続人の相続割合は話し合いなどで自由に決めることができます。

相続人が配偶者と子の場合 ー 配偶者1/2 子1/2

※子が複数いる場合は、子の数で等分します。

相続人が配偶者と直系尊属の場合 ー 配偶者2/3 直系尊属1/3

※親が複数いる場合(父と母など)、人数で等分します。父母がおらず祖父母がいる場合、祖父母が相続人となります。

相続人が配偶者と兄弟姉妹の場合 ー 配偶者3/4 兄弟姉妹1/4

※兄弟姉妹が複数いる場合、兄弟姉妹の数で等分します。ただし、父母の一方のみが同じ兄弟姉妹の相続分は、

父母双方が同じ兄弟姉妹の相続分の2分の1となります。

配偶者がいない場合 ー 子が全部相続

配偶者、子がいない場合 ー 直系尊属が全部相続

配偶者、子、直系尊属がいない場合 ー 兄弟姉妹が全部相続

相続財産の維持増加に貢献した相続人は考慮されるのでしょうか

民法という法律では、共同相続人の中に、以下の3つの行為により、

被相続人の財産の維持または増加に特別な寄与をした者がいる場合、公平を確保するため、

遺産分割をする際に、相続財産の総額から寄与分を控除して、寄与した相続人にはその寄与分を本来の相続分に

寄与した額を加えた額を相続分とすると決めています。

1. 被相続人の事業に関する労務の提供または財産上の給付

2. 被相続人の療養看護

3. その他の方法

特別の寄与とは、看護する人を雇うほどの状況で被相続人を看病して、雇用に必要な出費を防いだような場合など、

法定相続分による分割が不公平であるとされる程の寄与が必要とされており、通常の家事労働などは特別の寄与とみなされません。

また、多大な貢献をしても相続財産の維持増加に貢献していない場合には寄与分は認められません。

なお、この規定は相続人のみに適応されるので、相続人でない内縁の妻などは寄与分の主張をすることはできません。

寄与分は遺産分割協議の際に計算しますが、協議がまとまらない場合は、家庭裁判所の調停や審判の手続きが利用できます。

ただし、審判の申立ては遺産分割の審判と同時か既に申立されている場合、その他一定の場合に限られます。

被相続人が生前、一部の相続人にした贈与は考慮されるのでしょうか

一部の相続人が被相続人から生前に贈与や遺贈を受けていた場合、残っている財産のみを対象として法定相続分に沿って

遺産分割をするのでは不公平になってしまいます。そこで、生前にされた贈与や遺贈の財産の価値を被相続人の財産に加算して相続分を計算します。

このように生前にされた贈与や遺贈を「特別受益」、生前に贈与や遺贈を受けていた者を「特別受益者」といいます。

遺贈については、すべて特別受益になりますが、生前贈与は以下の場合に限られます。

1. 婚姻もしくは養子縁組のため贈与

結婚の際の持参金や嫁入り道具 など

※結納金や挙式費用は特別受益にはあたらないとされています。

2. 生計の資本としての贈与

住宅の購入資金を出してもらった場合

海外留学の費用を出してもらった場合

独立開業資金を出してもらった場合 など

※被相続人の資産や生活の状況に照らし、扶養の範囲と認められるものについては特別受益になりません。

遺言とは

遺言とは、死後のために残す最終の意思表示です。自分の財産を誰にどのように相続させるのかを決めたり

(相続分の指定)、相続人以外の第三者に財産を贈りたい場合(遺贈)、相続人を廃除したい場合(一定の理由により相続権を奪うこと)、

認知していなかった子を認知したい場合など、民法という法律で定められている事柄を遺言に残すことにより、法律上の効果を発生します。

遺言の種類としては、公正証書遺言と自筆証書遺言が一般的に利用されています。

被相続人が遺言書を残していた場合は

遺言が自筆証書遺言や秘密証書遺言の場合は、開封せずに、遅滞なく家庭裁判所の検認手続をしましょう。

遺言書の提出を怠ったり、検認を経ないで開封したりした場合は科料に処せられます。

検認手続きとは、相続人に対し遺言の存在及びその内容を知らせるとともに、遺言書の形状、加除訂正の状態、

日付、署名など検認の日現在における遺言書の内容を明確にして遺言書の偽造や変造を防止するための手続です。

公正証書遺言の場合、この手続きは不要です。

また、遺言で遺言執行者が決められている場合は、遅滞なく遺言執行者に連絡しましょう。

遺言書があるかどうか確認するには

まずは遺言者が貴重品を保管している金庫や棚、仏壇・神棚など思いつく範囲のすべての場所を探してみましょう。

自筆証書遺言については、遺言者が個人的に作成して保管しているものですから丹念に探すしかありません。

一方、公正証書遺言や秘密証書遺言の場合、作成に公証人が関与しており、日本公証人連合会がデータを保管しているので、

最寄りの公証役場で「遺言検索システム」を利用し、遺言書の有無を照会することができます。

公正証書遺言とは

公正証書遺言とは、公正証書で作成された遺言のことです。遺言者が公証人の面前で遺言する内容を説明し、その説明に基づき公証人が作成します。

主な特徴としては、

1. 内容としても安心・確実なものが作成できます。

2. 紛失や偽造の恐れがありません。

3. 家庭裁判所の検認手続が不要です。

などが挙げられます。

遺言執行者とは

遺言執行者とは、相続人の代理人として相続財産を管理し、遺言の内容や趣旨に沿って遺言の執行に必要な行為を行う者のことをいいます。

遺言執行者は遺言で指定されている場合が多いですが、指定されていない場合や指定された遺言執行者が亡くなった場合、

必要であれば家庭裁判所に遺言執行者の選任を請求できます。

遺言執行者には未成年者及び破産者はなれませんが、相続人や遺贈を受けた者でもなれるとされています。

ただ、遺言の内容によっては相続人や受贈者の利害関係が複雑に絡む場合がありますので、

トラブルが予想されるときは、公平な第三者や弁護士や司法書士等の専門家に依頼したほうが無難でしょう。

遺留分とは

遺留分とは、相続人(兄弟姉妹を除く)の生活保障などの観点から、遺言によっても排除できない一定の相続分です。

たとえ遺言書で「お世話になった第三者に全財産を遺贈する。」としていた場合でも、被相続人の配偶者、子、親などには、

この遺留分がありますので「遺留分減殺」の請求をすることができます。

遺留分は、遺留分減殺請求をして初めてその権利を取り戻すことができます。この請求は、

相続が開始したこと及び遺留分を侵害する遺贈又は贈与があったことを知ってから1年以内にしなければなりません。

また、相続開始から10年経過すると、相続開始や遺留分の侵害を知らなかったとしても請求できなくなります。

遺留分の割合は

誰が相続人となるかによって、遺留分の割合は異なります。

1. 直系尊属のみが相続人であるとき ー 遺産全体の3分の1

2. それ以外の場合 ー 遺産全体の2分の1

3. 被相続人の兄弟姉妹には遺留分の権利はありません。

例1)父親と母親が相続人の場合

父親の遺留分 遺産全体の6分の1

母親の遺留分 遺産全体の6分の1

例2)配偶者と子供2人が相続人の場合

配偶者の遺留分 遺産全体の4分の1

各子供の遺留分 遺産全体の8分の1

例3)配偶者と父親と母親が相続人の場合

配偶者の遺留分 遺産全体の3分の1

父親の遺留分 遺産全体の12分の1

母親の遺留分 遺産全体の12分の1

例4)子供1人が相続人の場合

子供の遺留分 遺産全体の2分の1

遺留分の算定方法は

1. 遺産全体の額を算出します。

相続開始時の財産の額 + 贈与財産の額(注) ー 債務の額

注)相続開始前の1年間に行った贈与、および1年以上前の贈与であっても、

被相続人と贈与される方の双方が遺留分を侵害することを知ってした贈与を含みます。

2. 遺産全体の額に遺留分割合をかけます。

遺産全体の額 × 遺留分割合

注)特別受益や相続によって得た財産がある場合は2.の額から控除し、

財産負担すべき相続債務がある場合は2.の額に加算して算定します。

相続開始前に遺留分を放棄させたい場合は

遺留分とは、相続人の権利として、遺言によっても排除できない権利ですので、

遺留分権利者に意思に反して、遺留分を放棄させることはできません。

ただし、遺留分権利者が自分の生活が安定しており相続する意思がないなどの理由で、

自分の意思に基づいて遺留分を相続開始前に放棄したい場合は、家庭裁判所に許可を得てすることができます。

家庭裁判所は、本当に申立人の真意であるか、強制されていないか、その他の事情を慎重に調査した上で、

その可否を決めます。なお、相続開始後は家庭裁判所の手続きは不要で、遺留分権利者の意思に基づき自由に遺留分を放棄することができます。

なお遺留分の放棄をしても、相続放棄をしたい場合は、別途相続放棄の手続きが必要になりますので注意してください。

遺留分を請求するには

遺留分減殺請求は請求できる期間が「相続が開始したこと及び遺留分を侵害する遺贈又は贈与が

あったことを知ってから1年以内」と定められているため、「いつ請求したのか」ということを確実に証明するために、

一般的に配達証明付内容証明郵便で請求します。

相手方が請求に応じない場合、訴訟や調停などの法的手続きを起こすことになります。

なお、遺留分減殺請求が期間内になされていれば、法的手続きを行うのは請求期間を経過していてもかまいません。

遺留分減殺請求の内容証明郵便の記載例

○○県○○市○○町1番1号 平成○○年○○月○○日 □□県□□市□□町1番1号 私は、亡甲野一郎の遺産につき4分の1の遺留分を有する者ですが、 記 所在 ○○市○○が丘二丁目 以上 |

遺産分割協議とは

被相続人から相続財産を引き継いだ相続人が複数いる場合(「共同相続人」と言います。)、

共同相続人全員の協議で遺産を分割することができます。この協議を遺産分割協議と言います。

原則的に共同相続人はいつでもこの協議をすることができますが、被相続人が遺言で、一定期間(最高5年)

は遺産を分割してはならないと決めている場合は、その期間は分割することができません。

また、遺産分割協議は全員の参加が必要なので、一部の相続人を除外してされた協議は無効になります。

誰がどのように相続するか、その分割方法や分割割合などは、話し合いで自由に決めることができます。

遺産分割協議で誰が相続するべきでしょうか

遺産分割は相続人に自由な話し合いですることができるので、どの相続人がどのように相続するのも自由です。

ただし、相続の内容はさまざまなので一概にはいえないものの、ごく一般的な例として、父が亡くなり、

母(妻)と子供たちが相続人になる場合、母が遠慮して子供たちにすべて相続させたりすることは避け、

なるべく母の相続分を確保する方が無難ではないでしょうか。

いかに現状が円満な家庭でも、この先どのようなことが起きるか分かりませんし、

母と子供との関係だけでなく子供の配偶者との関係もどのように変化するか分かりません。

母が相続財産を承継しなくても確実に今後の生活に困らない目途がある場合はともかく、

母の老後のことをしっかりと考えて遺産分割をするべきでしょう。

遺産分割協議がまとまらない場合は

相続人の人数が多い場合や疎遠な人がいる場合、遺産分割協議がまとまらないことがあります。

遺産分割では、分割方法や分割割合は自由に決めることができますが、まずは各相続人の法定相続割合はどうなっているのか、

被相続人に生前財産をもらったかどうか、被相続人の財産形成の維持増加にどのくらい寄与してかなど、

様々な事情を考慮して、どのように分割すれば円満に解決するか、相続人全員でもう一度冷静になって話し合いましょう。

それでも話し合いがまとまらない場合、相手方の住所地を管轄する家庭裁判所に、「遺産分割の調停」を申し立てます。

調停手続で裁判所は、各当事者がそれぞれどのような分割方法を希望しているか意向を聴き、解決案を提示したり、

解決のために必要な助言をして、合意を目指し話合いが進められます。

話合いがまとまらず調停が不成立になった場合には自動的に審判手続が開始され、

家事審判官が一切の事情を考慮して、審判をすることになります。

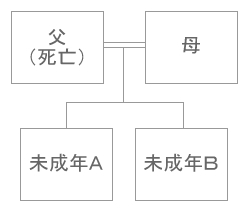

相続人に未成年者がいる場合は

父が亡くなり、母(配偶者)と2人の未成年の子供が相続人の場合

このケースの相続人間で遺産分割協議を行う場合、母と子供の利害が衝突してしまいます。

このことを法律用語では利益相反と言います。

この場合、親権者である母は、子供のために特別代理人の選任を家庭裁判所に請求しなければなりません。

特別代理人の候補者には特別の制限はありません。

一般的には親族を候補者として申し立てることが多いようです

このケースでは、子供が2人いるので、それぞれの子供について特別代理人を選任し、

母と特別代理人2人で遺産分割協議を行うことになります。。

相続人に行方不明者がいて、遺産分割協議ができない場合

遺産分割協議は相続人全員でする必要があります。一部の相続人を除外してした遺産分割協議は無効です。

相続人に行方不明になっている人や消息不明になっている人がいる場合、まずは行方不明者の住民票や戸籍、

戸籍の附票などを確認したり、わかる範囲で調査してみたりします。それでも行方不明者の所在が分からない場合、下記の2つの方法があります。

7年間生死不明の場合

行方不明者の生死が7年間不明な場合、家庭裁判所に失踪宣告の請求をすることができます。

失踪宣告の申立があると、家庭裁判所は必要な調査をした後、一定期間(約6か月)公告し、それでも行方が分からない場合、失踪宣告がされます。

手続きにかかる期間は事案によって異なりますが、1年くらいといわれています。

失踪宣告がされると、失踪してから7年後に死亡したものとして扱われます。

行方不明者の不在者財産管理人を選任する方法

相続人の中に行方不明者がいる場合、行方不明者自身や行方不明者の財産について

利害関係を有する第三者の利益を保護するため、家庭裁判所に申立てをして不在者財産管理人を選任してもらいます。

その後不在者財産管理人は家庭裁判所の許可をもらい、行方不明者に代わってほかの相続人と遺産分割協議を行うことができます。

負債はどのように分割されるのでしょうか

被相続人に借入金などの負債がある場合、その負債は法定相続割合に応じて、各相続人が引き継ぐことになります。

このため、仮に負債について遺産分割協議をして、法定相続割分と異なる分割をしたとしても、債権者には対抗することができません。

例えば、被相続人が債務者となっている住宅ローンの引き継ぎは、引き継ぐ人の経済力や返済の見込みなどを考慮しながら、

借入している金融機関の担当者と相談しながら進めていくことになります。

ただし、住宅ローンには団体信用生命保険が付いている場合も多く、その生命保険金で債務を返済できる場合もありますので、確認が必要です。

遺産に多額の借金があるときは

1. 明らかに借金の方が多い場合は

被相続人の財産を相続しときは、プラスの財産とマイナスの財産の両方を相続します。

相続した財産が明らかにマイナスな場合など、相続したくないときは、相続人としては相続自体を放棄して、

初めから相続人とならなかったものとみなすことができます。

相続放棄の手続きは、「自己のために相続の開始があったことを知った時から3か月以内」に、

家庭裁判所に申述書を提出して行います。詳しくは相続放棄をご覧ください。

2. 相続財産がプラスかマイナスかわからない場合は

この場合、限定承認の手続きを利用できます。限定承認とは、相続によって得た財産の限度においてのみ、

被相続人の債務や遺贈を弁済することを留保して、相続の承認をすることです。

簡単にいうと相続財産の範囲で返済をして、余った場合はその分を相続できるということです。

実際の手続きは、家庭裁判所に申述して行います。

3. 借金を引き続き支払う場合は

被相続人に借入金などの負債がある場合、その負債は法定相続割合に応じて、

各相続人が引き継ぐことになります。このため、仮に負債について遺産分割協議をして、

法定相続割分と異なる分割をしたとしても、債権者には対抗することができません。

例えば、被相続人が債務者となっている住宅ローンの引き継ぎは、引き継ぐ人の経済力や

返済の見込みなどを考慮しながら、借入している金融機関の担当者と相談しながら進めていくことになります。

ただし、住宅ローンには団体信用生命保険が付いている場合も多く、その生命保険金で債務を返済できる場合もありますので、確認が必要です。

相続税の申告は必要?

相続税の対象の遺産が基礎控除の額に満たず相続税を納付する必要がない場合は、

申告もする必要はありませんが、配偶者控除の特例を利用した場合などは、

結果的に相続税の納付をする必要がなくても、申告は必要になりますので注意が必要です。

相続税には基礎控除があり、相続税の課税遺産額は相続財産(課税価格)から基礎控除額を差し引いた額になりますので、

遺産総額が明らかに基礎控除の範囲であれば申告は不要です。

基礎控除額の算定方法は、

3000万円+(600万円×法定相続人の数)

ですから、法定相続人が4人いた場合は、基礎控除額は5400万円になります。

平成26年までの基礎控除額は、5000万円+(1000万円×法定相続人の数)だったので、

大半の方は相続税が発生せず、相続税の課税対象になる人は全体の5%程度といわれていましたが、

平成27年からは上記の額に変わり、相続税を申告、納付すべき人が増えました。

実際の相続税の算定方法は、過去に贈与した財産も加算されるなど、

そもそも財産の評価も複雑ですから、遺産の額が基礎控除の範囲かどうか分からない場合な税理士に依頼するかもしくは

税務署でご相談されることをお勧めします。